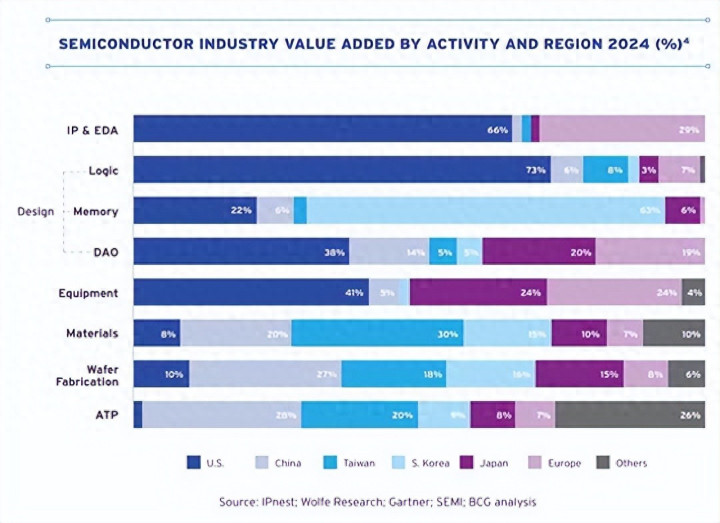

过去几十年里,美国在芯片领域的话语权几乎无可撼动。从设计芯片必需的EDA软件,到芯片内部架构的IP(知识产权模块),再到制造芯片的半导体设备,美国企业长期占据全球垄断地位。这些技术如同芯片产业的“上游水源”股票配资讯,掌握着规则制定的主动权。

全球几乎所有芯片相关企业都曾深度依赖美国技术。无论是台积电、三星这样的代工巨头,还是中芯国际、海思等本土企业,甚至是小米等终端品牌,在芯片研发和生产过程中,都绕不开美国的EDA工具、IP授权和设备供应。某种程度上说,美国的技术就像一根无形的绳子,套住了整个产业链的“脖子”。

但这种依赖关系近年来发生了显著变化。转折点源于美国对中国芯片产业的持续打压——从限制EDA软件出口,到封锁先进IP授权,再到禁止高端半导体设备输入,美国试图通过技术封锁遏制中国芯片发展。然而,这种“卡脖子”的做法反而激发了中国产业的反击动能。

在EDA领域,国内企业与本土芯片厂商的合作日益紧密。目前,国产EDA软件已覆盖14纳米制程的全流程,并逐步向7纳米、5纳米等更先进工艺推进。这种突破直接改变了市场格局:过去美国EDA企业对中国“爱答不理”,如今却因中国技术崛起而主动放宽限制——毕竟,当客户不再依赖你时,曾经的“封锁”就失去了意义。

IP架构的突破同样显著。过去,芯片设计高度依赖ARM等美国指令集,但如今LoongArch(龙芯架构)、RISC-V开源架构、SW64(申威架构)等自主技术的影响力持续扩大。这些技术不仅减少了对外国IP的依赖,更在特定领域形成了差异化竞争力。

最明显的变化发生在半导体设备环节。面对美国对先进设备的封锁,中国芯片企业与国产供应链携手推进替代。2024年的数据显示,国内半导体设备自给率已突破35%,部分领域如刻蚀机甚至达到60%。按照规划,到2030年这一数字将超过50%,美国设备的“不可替代性”正在被逐步瓦解。

这种变化让外界调侃:美国的制裁看似针对中国,实则“制裁”了自己的企业。当中国不再需要美国的EDA、IP和设备时,这些曾经占据垄断地位的美国技术,反而失去了最大的市场支撑。

从依赖到突破,中国芯片产业的转型并非一蹴而就,而是被“逼”出来的生存本能。美国的打压像一把双刃剑,既带来了短期阵痛股票配资讯,也加速了技术替代的进程。如今,当美国技术在中国市场的“退场”成为趋势,或许正如业内人士所说:封锁从来不是阻止创新的办法,真正的竞争力永远来自自我突破的能力。

红腾网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯